Nouvelle formule pour le calcul du précompte professionnel

Jusqu’à la fin de l’année 2022, le précompte professionnel des employé·es était fixé sur base d’une grille barémique. A chaque niveau de salaire, une tranche de précompte était appliquée. A cela venaient s’ajouter des réductions de précompte déterminées suivant la situation familiale du travailleur ou de la travailleuse (état civil, enfants à charge…).

Ce système présentait un inconvénient majeur : lorsque la rémunération brute imposable se situait entre deux tranches d’imposition, c’était la tranche la plus basse qui était appliquée. Dès lors, lorsque le travailleur ou la travailleuse bénéficiait d’une augmentation de son brut, que ce soit lié à une augmentation de salaire ou à une indexation, une tranche d’imposition supérieure était alors appliquée et cela avait pour conséquence un salaire net inférieur. L’indexation, dont l’objectif est d’augmenter le pouvoir d’achat du travailleur ou de la travailleuse, n’avait alors plus aucun sens puisqu’il ou elle percevait moins de net qu’avant l’indexation.

La nouvelle formule fait fi de la grille barémique. Chaque rémunération brute imposable et chaque situation familiale aura son précompte propre.

Comment déterminer le précompte professionnel en 4 étapes :

1. De la rémunération mensuelle brute sont déduites les cotisations de sécurité sociales (13,07 %) afin d’obtenir la rémunération mensuelle imposable.

2. Ce montant mensuel imposable est alors transformé en annuel imposable, duquel sont déduits les « frais professionnels forfaitaires », correspondant à 30 % de la rémunération si celle-ci est inférieure ou égale à 18 366,67€ ou à un montant fixe de 5 510,00€ si la rémunération est supérieure à 18 366,67 €.

3. Sur cette base, vient ensuite le calcul de l’impôt annuel, en tenant compte des réductions d’impôts déterminés selon la situation familiale du travailleur ou de la travailleuse.

4. Enfin, le précompte professionnel est déterminé en divisant le montant obtenu par 12.

Explications détaillées et exemplifiées ci-dessous :

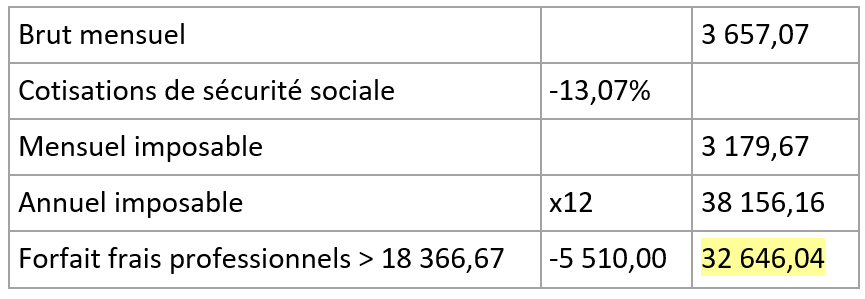

1 & 2. Calcul du revenu annuel net imposable de Samuel

Exemple : Samuel est célibataire et isolé et perçoit un salaire brut mensuel de 3 657,07€. Les cotisations de sécurité sociales en sont déduites, nous obtenons son revenu mensuel imposable. Ce revenu mensuel est transformé en revenu annuel. De celui-ci est déduit le forfait de frais professionnels selon la tranche dans laquelle le montant de son revenu annuel brut se situe.

Calcul :

3 & 4. Calcul de l’impôt annuel de Samuel

Une fois obtenu le revenu annuel diminué des frais professionnels forfaitaires, il s’agira de calculer l’impôt annuel de Samuel, selon sa situation familiale et selon que son revenu annuel s’inscrive dans les tranches ci-dessous.

Tranches d’impôts :

Une quotité de revenu est exemptée d’impôt. C’est pourquoi, sur certains bas salaires, le précompte professionnel retenu est nul.

Cette quotité est variable selon la situation familiale. Deux situations existent :

• isolé ou dont le conjoint du bénéficiaire a des revenus ;

• dont le conjoint du bénéficiaire n’a pas de revenus.

Dans le cas de Samuel, qui est isolé, la quotité de revenu exemptée s’élève à 9 620 € [1] (en rose dans les tableaux). Viennent ensuite s’appliquer les différentes tranches d’imposition diminuées de la part exemptée. Le résultat de chaque tranche s’additionne jusqu’à atteindre la tranche dans laquelle le revenu annuel net imposable (en jaune dans les tableaux) de Samuel se trouve. Les tranches supérieures ne sont pas prises en compte.

Réductions :

Samuel qui n’a pas d’enfant, ne bénéficie pas de réduction pour charge de famille. S’il avait déclaré un enfant à sa charge, son précompte annuel serait réduit de 540 € [2] .

Etant isolé, il bénéficie tout de même d’une réduction de 144 € [3].

Les réductions varient selon la situation de famille : veuf ou veuve, conjoint·e ayant des revenus ou une pension/rente, personnes (enfants ou adultes) à charge, selon qu’ils ou elles sont valides ou handicapé∙es.

Le précompte prélevé mensuellement sur le salaire brut de Samuel sera donc le résultat de l’impôt annuel, déduit des différentes réductions d’impôt auxquelles il a droit, divisé par 12.

Calcul :

NB : Tous les montants obtenus devront être arrondis au cent supérieur ou inférieur selon que le chiffre des millièmes atteint ou non 5.

NB² : cette formule ne vaut pas pour les dirigeant∙es d’entreprise qui sont soumis∙es au statut social des travailleurs et travailleuses indépendant·es.

Etant donné que l’exemple choisi est un cas simple (Samuel est un isolé) cela ne reflète pas la totale complexité de cette formule. Dès lors, si vous êtes amené∙es à devoir calculer ou vérifier un montant de précompte professionnel, il est plus sage de se référer au simulateur magique fourni par le SPF Finances : https://finances.belgium.be/fr/entreprises/personnel_et_remuneration/precompte_professionnel/calcul

Sources :

MyMinFin. (s. d.). https://eservices.minfin.fgov.be/myminfin-web/pages/public/fisconet/document/40322678-17e7-4b3d-81a0-82b2a6b3e8aa

MyMinFin. (s. d.-b). https://eservices.minfin.fgov.be/myminfin-web/pages/public/fisconet/document/9227a28a-10a5-4431-8ebf-21810228b2c3

[1] Cette quotité exemptée est un montant fixé par le SPF finance : https://eservices.minfin.fgov.be/myminfin-web/pages/public/fisconet/document/9227a28a-10a5-4431-8ebf-21810228b2c3

[2] Cette réduction est un montant fixé par le SPF finance : https://eservices.minfin.fgov.be/myminfin-web/pages/public/fisconet/document/9227a28a-10a5-4431-8ebf-21810228b2c3

[3] Cette réduction est un montant fixé par le SPF finance : https://eservices.minfin.fgov.be/myminfin-web/pages/public/fisconet/document/9227a28a-10a5-4431-8ebf-21810228b2c3