Mise à disposition de matériel (PC, téléphone) aux travailleurs et travailleuses : attention aux avantages de toute nature !

Il est fort probable que vous mettiez du matériel à disposition de vos travailleurs et travailleuses pour qu’ils ou elles accomplissent leurs tâches professionnelles. Le fait d’autoriser - et même de ne pas interdire - une utilisation privée de ce matériel revient à octroyer des revenus supplémentaires soumis à cotisation et précompte.

Il est donc important de se poser la question : avez-vous clairement pris position en autorisant ou non une utilisation du matériel à des fins privées ?

L’usage privé est autorisé : il y a rémunération sous forme d’avantage de toute nature.

Les travailleurs et travailleuses obtiennent une forme d’avantage à pouvoir utiliser un PC qui ne leur appartient pas pour vaquer à leurs occupations personnelles. C’est ce qu’on appelle un « avantage de toute nature » (ATN). Les ATN sont considérés comme faisant partie du revenu professionnel et sont donc pris en compte pour le calcul des cotisations sociales et du précompte professionnel, ce qui implique que vous devez les déclarer (sur la fiche de paie mensuelle et sur la fiche fiscale 281.10).

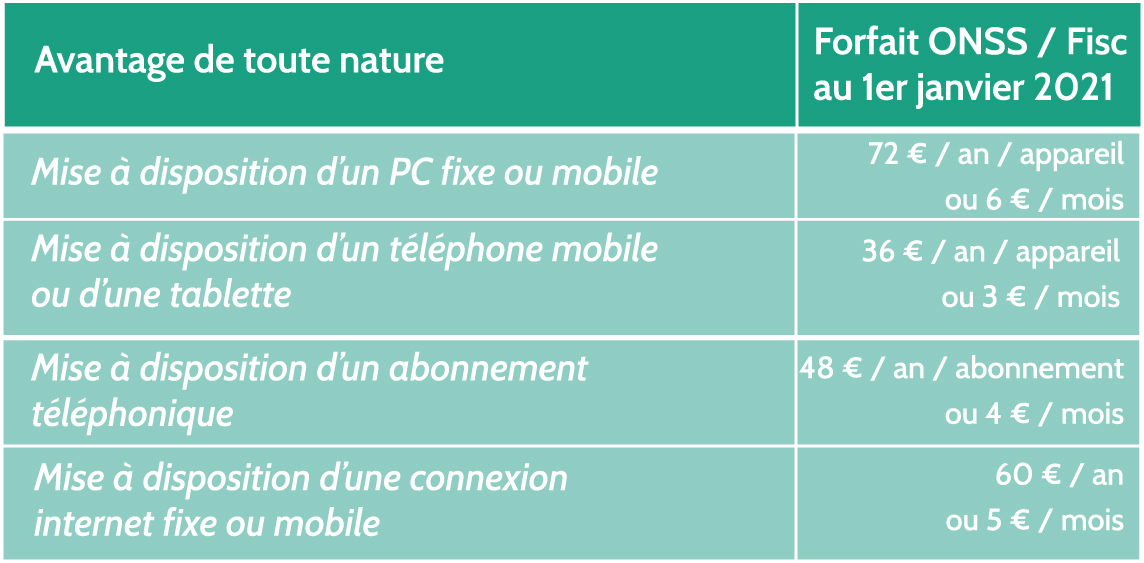

En octroyant un ATN, vous augmentez donc la rémunération de votre travailleur ou travailleuse à concurrence du montant de cet ATN. Ce dernier est fixé forfaitairement :

Pour éviter cette augmentation de rémunération sous la forme d’ATN, vous pouvez demander à votre employé∙e de payer une contribution personnelle (appelée aussi quote-part) pour l’utilisation privée dont il ou elle peut profiter. Par exemple, en convenant qu’il ou elle contribue à hauteur de 6 EUR/mois, le forfait pour la mise à disposition du PC est complètement compensé. Il n’y a plus d’ATN et donc pas de précompte et de cotisation à payer sur le montant de l’ATN.

Concrètement, l’employé∙e va devoir signer un document par lequel il ou elle vous autorise à retenir cette quote-part de son salaire net. La quote-part peut être complète ou partielle : vous pourriez ainsi décider d’offrir la moitié de l’ATN et de faire payer l’autre moitié à votre employé∙e.

Sur demande, l’équipe emploi peut vous fournir un exemple d’avenant relatif à la quote-part qui sera prélevée sur le salaire de l’employé∙e

L’usage privé n’est pas autorisé ? Vous devez le prévoir explicitement

Vous ne désirez pas vous ennuyer avec la question des avantages de toute nature, vous estimez que le matériel mis à disposition ne concerne que le travail et n’est pas un outil dédié aux activités personnelles ? Exprimez-le clairement !

En effet, à défaut de précision, les Inspections fiscale et sociale sont susceptibles de considérer que vous avez accordé des ATN et que vous ne les avez pas déclarés. Ne pas déclarer l’ATN, c’est prendre le risque de vous voir infliger une amende correspondant au double du montant forfaitaire.

Que devez-vous faire pour vous prémunir de ce risque ? Que ce soit dans votre règlement de travail, dans une convention de mise à disposition de matériel ou encore intégré dans une convention de télétravail :

1. Vous devez interdire formellement l’usage privé du PC ou du téléphone ;

2. Le travailleur ou la travailleuse doit s’engager à respecter cette interdiction, par la signature du document que vous lui présentez ;

3. Vous devez prendre des mesures qui prouvent que votre intention est de limiter l’usage privé (par exemple : en empêchant techniquement de télécharger certains logiciels sans accord, en prévoyant que des contrôles peuvent se faire dans le respect de la CCT n°81 relative à la protection de la vie privée des travailleurs à l’égard du contrôle des données de communication électronique en réseau).

On récapitule :

- Soit, vous interdisez expressément une utilisation privée du matériel mis à disposition : il n’y a pas d’ATN ;

- Soit, vous autorisez une utilisation privée du matériel mis à disposition : vous devez déclarer l’ATN comme rémunération supplémentaire à concurrence du montant forfaitaire correspondant ;

- Soit, vous autorisez une utilisation privée du matériel mis à disposition mais vous ne souhaitez pas augmenter la rémunération : vous devez convenir avec votre travailleur ou travailleuse d’une quote-part qui compense le montant forfaitaire.

D’autres considérations peuvent être réglées dans une convention de mise à disposition de matériel

Votre convention de mise à disposition peut également envisager les questions de restitution du matériel, de responsabilité du travailleur ou de la travailleuse, de conséquences en cas de suspension du contrat de travail, etc. L’équipe Emploi peut vous fournir sur demande l’exemple de convention rédigé par la Cessoc.